43e Midi de la Microfinance et de l'inclusion financière

43e Midi de la Microfinance et de l'inclusion financière

Visionnez la vidéo de ce Midi

Partager l'expertise financière en gestion des risques : échange entre un coach et un coaché

Le coaching, accélérateur de changement

Banque de Luxembourg, le 18 avril 2018 | Le coaching est un accélérateur de changement pour une institution de microfinance. Qu’elle soit face à des risques financiers, opérationnels ou même humains, cette approche s’avère très souvent bénéfique. C’est en tout cas ce qu’a permis de mettre en évidence ce 43e Midi de la microfinance dédié au coaching en gestion des risques, à travers le récit et l’expérience de Philippe Gérard, consultant reconnu dans le domaine bancaire en Europe, et Yombo Odanou, à la tête d’une institution de microfinance togolaise de près de 40 000 clients.

« La gestion des risques ne se limite pas au crédit »

Luc Vandeweerd, conseiller à la Direction de ADA également modérateur du débat, commence par poser le contexte en rappelant que « le Luxembourg s’impose parmi les premières places financières mondiales, avec une expertise connue et reconnue dans la gestion d’actifs ». Un savoir qui s’exporte dans les pays du Sud pour venir en aide aux plus démunis. L’occasion également de préciser que plus de 50% des fonds d’investissement en microfinance sont aujourd’hui domiciliés au Grand-Duché.

Puis il demande à Yombo Odanou de préciser les raisons pour lesquelles il a fait appel au programme de coaching en gestion des risques développé par ATTF Services – House of Training, en collaboration avec ADA et ALRiM. D’après le Directeur général de la Coopérative d’Epargne et de Crédit des Artisans (CECA) au Togo, son institution de microfinance faisait face en 2015 à une dégradation du portefeuille de crédits qui menaçait la pérennité de son IMF, avec un taux de créances en souffrance avoisinant les 16% ! Mais « la gestion des risques ne se limite pas au crédit », rappelle-t-il. « Il y a des répercussions bilatérales qui impactent également la gestion des ressources humaines et la trésorerie. Nous devions donc prendre en compte ces facteurs ».

L’écoute et l’implication de l’ensemble des départements : les clés du succès

Le coaching a commencé par la mise en place d’un plan d’action pensé par Yombo Odanou, qui a pris le temps d’identifier clairement ses priorités. «Yombo a été le seul acteur de la mise en place de ce plan : mon rôle, plus complémentaire, consistait plutôt à le challenger, le questionner pour le pousser à trouver les bonnes solutions. Souvent, les Directeurs Généraux sont des hommes seuls qui n’ont personne à qui parler. Le coaching leur permet d’avoir un interlocuteur avec qui ils prennent le temps de se poser les bonnes questions ». A noter que le plan d’action est financé en intégralité par l’institution elle-même.

Si l’on en croit Philippe Gérard, le plus difficile dans le coaching est l’écoute active : « Il faut comprendre où sont les ressorts de l’action pour repérer la dynamique existante et s’en servir pour avancer ». Il y a en Afrique un paradoxe, dans le sens où la culture est très solidaire, et en même temps, les différents départements d’une institution ont souvent du mal à se faire confiance. « La CECA était différente de ce que j’ai vu jusqu’à présent : il y avait un haut niveau de confiance entre tous les départements, permis grâce à la forte implication de Yombo et à sa personnalité enthousiaste. C’est un facteur certain qui a contribué à la réussite de ce coaching ». Suite à quoi Yombo Odanou a précisé que « chaque acteur de l’institution contribue à l’atteinte du résultat ». Pour ce faire, la CECA a mis en place un département en gestion des ressources humaines pour gérer au mieux ses agents de crédit et chefs d’agences disséminés aux sept coins du pays. « Depuis la mise en place de département, nous avons mis en place une politique de motivation qui met en compétition nos agents de crédits et chefs d’agences, dans le sens où chacun a des objectifs clairs et fait l’objet d’une évaluation régulière. Notre personnel est ainsi plus compétent, plus qualifié et plus stable ».

« Un prêt en institution de microfinance est différent d’un prêt traditionnel en banque »

Habitué à coacher des banques, Philippe Gérard a observé une différence notable avec le coaching au niveau d’une institution de microfinance : « Il y a une tension perpétuelle à vouloir produire toujours plus, à produire du risque quand bien même la conjoncture n’est pas bonne. En microfinance, le microcrédit est la seule source de revenus, celle même qui fait vivre l’institution. Contrairement aux banques, la difficulté en microfinance consiste à trouver des liquidités pour octroyer des prêts, car on peut prêter uniquement l’argent dont on dispose. Quand il n’y a plus de fonds, il n’y a plus de fonds ! ».

Le coaching a permis la création d’un département en gestion des risques

Au vu des données de l’exercice 2015 à 2017, un pas a été franchi au niveau de la CECA, en termes notamment de maîtrise des impayés, de croissance de l’activité des crédits et d’un management plus adapté. Après la période de coaching, de 2015 à 2016, l’institution de microfinance a instauré un département en gestion des risques piloté par un Comité de Direction. La CECA a depuis réduit ses créances en souffrance de plus de 60% et augmenté son crédit moyen de 14%, passant de 1 384€ fin 2015 à 1 582€ fin 2017. Au final, on peut dire que le coaching a apporté des changements bénéfiques au sein de la CECA. « La CECA peut se dire aujourd’hui qu’elle est fière de choix, ce fut une stratégie payante », conclue Yombo Odanou.

Les orateurs de ce Midi

Philippe Gérard, Consultant et enseignant en banque et finance à Lomé (Togo)

Après des études en droit et sciences économiques, Philippe Gérard a entrepris un parcours bancaire de 30 ans en Europe (Belgique, Pays-Bas, France) et en Asie (Singapour, Hong Kong), initialement dans le domaine commercial, pour évoluer ensuite vers la gestion des risques crédit, ALM (Asset and Liability Management), opérationnels et enfin la finance en tant que trésorier et Directeur Financier.

A partir de 2010, il se forme à la microfinance au Bengladesh, au Tadjikistan et aux Philippines.

Installé depuis 2011 en Afrique, d’abord à Kinshasa puis à Lomé, il intervient en Afrique Centrale et en Afrique de l’Ouest comme consultant et enseignant dans les domaines du risque et de la finance.

Yombo Odanou, Directeur général de la Coopérative d’Epargne et de Crédit des Artisans (CECA) à Lomé (Togo) et Président de l’APSFD-Togo (Association Professionnelle des Systèmes Financiers Décentralisés)

Yombo Odanou cumule une expérience professionnelle de 21 ans en microfinance. Il est titulaire d’une Maîtrise en gestion des entreprises, d’un diplôme d’études supérieures en banque de Paris (ITB de Paris) et d’un Master professionnel en microfinance.

Depuis 2003, il est le Directeur général de la Coopérative d’Epargne et de Crédit des Artisans (CECA), l’un des plus grands systèmes financiers décentralisés au Togo avec plus de 25 ans d’expérience, qui a pour mission l’offre de services financiers et non financiers aux artisans, en particulier aux micro-entrepreneurs au Togo.

Il est l’actuel Président de l’Association Professionnelle des Systèmes Financiers Décentralisés du Togo (APSFD-TOGO). Il est également membre intuitu personae au Conseil National du Crédit du Togo (BCEAO-TOGO).

Il a joué un rôle de premier plan dans l’exécution de la première stratégie nationale de la microfinance de son pays, le Togo, dans le cadre du Programme d’Appui à la Stratégie Nationale de la Microfinance (PASNAM), grâce à sa position de membre du Comité de pilotage dudit programme.

Sur le plan régional, il a une connaissance approfondie des réseaux africains de microfinance. Il est actuellement le Premier Vice-Président de la Fédération des Associations Professionnelles des Systèmes Financiers Décentralisés de l’UEMOA (FAPSFD-UEMOA) et le dernier Président en date de l’African Microfinance Transparency Forum (AMT), ayant conduit au mariage de l’AMT et du MAIN (Microfinance African Institutions Network) à la dernière Semaine Africaine de Microfinance (SAM) organisée à Addis-Abeba en Ethiopie. Il est aussi membre du comité de pilotage de ladite Semaine. Au-delà de ses activités professionnelles, il est enseignant au centre de formation bancaire du Togo (CFBT).

Luc Vandeweerd, Conseiller à la direction de ADA (Luxembourg)

Luc Vandeweerd est diplômé en 1978 de l'Université catholique de Louvain en Belgique avec un Master en communication sociale.

Il a travaillé pendant 20 ans à l'Organisation Internationale du Travail (OIT) en tant qu'expert en coopératives et en microfinance dans divers projets de coopération technique en Afrique.

De 1992 à 2002, M. Vandeweerd est nommé Directeur du projet PASMEC à Dakar, au Sénégal, qui visait à soutenir le développement de la microfinance en Afrique de l'Ouest. Ce projet a été mis en œuvre par l'OIT en collaboration avec la Banque Centrale des États de l'Afrique de l'Ouest. En 2002, il intègre l’ONG ADA à Luxembourg.

Ben Lyon, Director, Head of ATTF Services – House of Training (Luxembourg)

Ben Lyon est Directeur de la House of Training. Il est également responsable de ATTF Services (Agence de Transfert de Technologie Financière), où il dispense des projets de formation, des programmes et une assistance aux pays en développement pour le compte du gouvernement luxembourgeois. Il a 23 années d'expérience dans les services financiers à son actif et ses compétences englobent aussi bien la création et la dispense de formations que les fonds d'investissement, le service à la clientèle, la gestion de personnel, le coaching et la gestion de projets.

Avant de rejoindre l'ATTF, Ben a travaillé pendant 6 ans à l'Institut de Formation Bancaire du Luxembourg (IFBL). Auparavant, il a travaillé pour l'industrie des fonds en tant que responsable du service client chez RBC Dexia. Il a été à la fois directeur des opérations et responsable du service clientèle chez Franklin Templeton, consultant pour IBM et a eu en charge divers postes chez Fleming Asset management (appartenant désormais à JP Morgan).

Ben parle toutes les langues usuelles et détient un diplôme en Management international de l’Institut des Sciences et Technologies à l'Université de Manchester.

Patrick Felten, Directeur de la gestion des risques à la Banque de Luxembourg

Patrick Felten est Directeur de la gestion des risques à la Banque de Luxembourg. Il a en charge la gestion de tous les types de risques auxquels la banque est confrontée, notamment les risques financiers, les risques opérationnels et les risques liés à la sécurité de l'information.

Il a rejoint la Banque de Luxembourg après ses études en 2000. Il a travaillé au Département International et à la Trésorerie de la Banque de Luxembourg avant d'être nommé Directeur de la gestion des risques en 2010.

Patrick Felten détient un Master en Finance (London Business School), un Master en administration des affaires (Université de Saint-Gall, Suisse) et un Master en génie mécanique (Ecole polytechnique fédérale « ETH » de Zurich, Suisse).

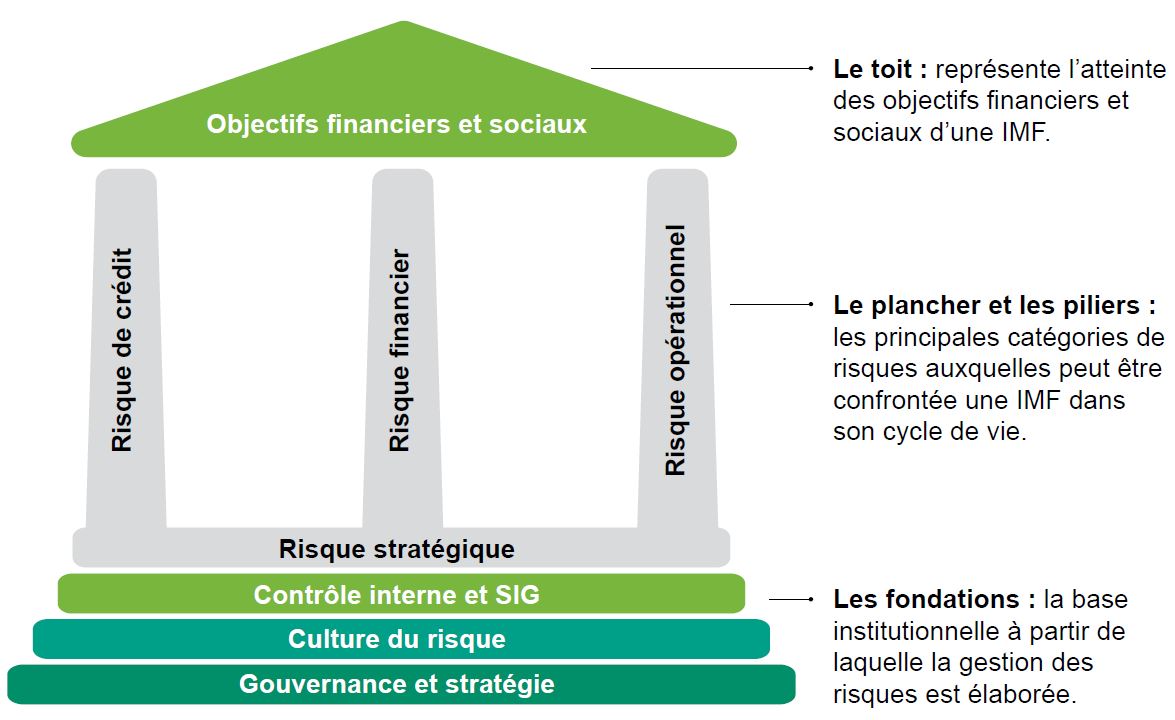

La maison de la gestion des risques

Un coach ADA témoigne

Gauthier Malnoury est agroéconomiste de formation et chargé de projet chez ADA depuis 2016. Il a été formé à l’approche coaching par Gilles Ossona de Mendez, coach professionnel à Luxembourg. Cela a permis à Gauthier d’accompagner de façon plus pertinente la FUCEC (Institution de Microfinance au Togo) dans son processus de conception de produits de financement de l’agriculture, dans le cadre d’un projet mis en place par ADA début 2017. Il nous raconte sa vision de l’approche coaching telle qu’il l’a perçue lors de son expérience au Togo.

Quelle est ta vision du rôle de coach ?

Selon moi, le coach doit guider le coaché et l’aider à « accoucher » ses idées, les structurer, l’aider à ne pas perdre le fil, parfois à synthétiser, clarifier, etc. D’un autre côté, le coach doit veiller à ne pas imposer sa façon de faire, et ne pas faire du problème du coaché le sien ! Il doit garder à l’esprit que le coaché doit être acteur du changement et s’impliquer dans le processus.

Ainsi, le coach doit être davantage focalisé sur le cadre et la structuration des idées, en travaillant sur la relation avec le coaché. Une fois que le cadre est bien défini et maîtrisé, le coaché peut évoluer et se focaliser sur le contenu et les pistes de réflexion. L’approche coaching apporte, selon moi, une corde supplémentaire à l’arc de l’expert technique, puisqu’elle permet un accompagnement « sur mesure », adapté au niveau du développement opérationnel et stratégique de l’institution.

Selon toi, dans quel état d’esprit doit être le coach envers ses « élèves » ?

Etre coach implique de remettre en cause cette tendance que l’on a à vouloir absolument donner des solutions toutes faites. Ce réflexe, conditionné par nos formations et expériences professionnelles passées, n’est pas toujours évident à contrôler. Les feedbacks du coach professionnel m’ont permis d’en prendre conscience et de réajuster ma posture de coach dans les moments où je dérivais vers le mode consultant. En utilisant les techniques apprises (méta communication, synchronisation, etc.), j’ai pu réorienter la discussion et recentrer le coaché au cœur de la réflexion.

Je me suis également rendu compte que le coach devait être et rester convaincu tout au long du processus que :

- le coaché a les solutions en lui mais qu’il n’en est pas forcément conscient ;

- le coaché a du potentiel pour s’améliorer ;

- la qualité de la relation coach-coaché permet au coaché de révéler son potentiel et de trouver les solutions les plus adaptées et durables.

Dirais-tu que c’est un atout ou une menace d’avoir de l’expertise en finance agricole ?

Disposer de connaissances en finance agricole a permis d’instaurer une relation de confiance entre le coaché et moi.

Quand le coaché décrit le « réel » (le contexte dans lequel se situe son défi à relever), le fait de connaître la thématique permet au coach de maîtriser le vocabulaire technique, lui évitant ainsi de clarifier le contenu. Le coach peut alors rapidement commencer à challenger le coaché avec un jeu de questions pour lui permettre de formuler ses besoins.

Je me suis également rendu compte que le coaché n’était pas toujours informé des autres initiatives en finance agricole mises en place dans d’autres pays, même de la sous-région (warrantage au Burkina Faso, plan d’épargne d’intrants au Mali, etc.). Je me suis servi de mon expérience en finance agricole pour inspirer le coaché, sur la base de cas concrets que j’avais pu observer dans le passé, sans pour autant l’influencer.

Je me suis également rendu compte que le coaché n’était pas toujours informé des autres initiatives en finance agricole mises en place dans d’autres pays, même de la sous-région (warrantage au Burkina Faso, plan d’épargne d’intrants au Mali, etc.). Je me suis servi de mon expérience en finance agricole pour inspirer le coaché, sur la base de cas concrets que j’avais pu observer dans le passé, sans pour autant l’influencer.

Encore une fois, l’objectif consiste à faire émerger les idées du coaché qui connaît mieux les besoins de l’institution que le coach, en vue d’identifier des solutions «sur-mesure ».

Penses-tu que la posture ait un impact sur la façon de réagir des coachés ?

Oui, j’ai été surpris de l’impact de la posture et de la disposition spatiale (de part et d’autre d’une table, assis l’un à cote de l’autre, etc.) sur la dynamique des échanges, qui duraient plusieurs heures. Souvent, je changeais volontairement de place en expliquant au coaché pour quelles raisons je faisais cela, m’assurant que ça ne lui pose aucun problème.

J’ai appris également à mieux me synchroniser par rapport à lui et à mieux maîtriser l’équilibre entre contrôle des échanges et autonomie. Il est important selon moi d’atteindre et de maintenir une situation saine (« on est ensemble ») pour ne pas que l’un ou l’autre se sente en position inférieure ou supérieure par rapport à l’autre.

Y’a-t-il des techniques particulières qui permettent de mettre le coaché en confiance ?

Le premier jour d’échanges, j’avais tendance à trop suggérer et ne pas laisser assez de temps et de place au coaché pour répondre et réfléchir. Il se repliait petit à petit, c’est là que j’ai compris que je monopolisais trop la parole. Il est important de laisser des silences pour lui laisser le temps de la réflexion.

Les techniques de reformulation des réponses préconçues du coaché que j’utilisais lui permettaient de se concentrer et d’approfondir certains points.

Un climat de confiance s’est rapidement instauré entre nous. J’avais donc plus de facilités à lui expliquer pour quelles raisons je posais des questions apparemment déroutantes et pourquoi je changeais si souvent de place. Cette technique s’est avéré très efficace pour maintenir l’alliance et éviter les malentendus.

Ce 43e Midi de la microfinance est organisé avec le soutien de la Direction luxembourgeoise de la Coopération et de l'Action humanitaire, du réseau InFiNe.lu et de la Banque de Luxembourg, en collaboration avec House of Training - ATTF et ALRiM.

Les Midis de la microfinance ont lieu durant la pause-déjeuner de 12h à 14h. Au menu, la présentation d'une étude ou d'un cas pratique par un expert d’un domaine de la finance inclusive, suivie d’une séance de questions-réponses, clôturée par un déjeuner-buffet.